우리나라는 주택연금 수령을 통한 생활비 비율이 거의 99%비율입니다. 주택연금 가입 방법 주택연금 가입조건과 함께 살펴보고 주택연금 담보설정 방식을 저당권 방식과 신탁 방식이 어떻게 다른지 비교 설명하였습니다.

주택연금 가입 방법

주택연금은 집을 소유하고 있는 55세 이상 중고령자가 집을 담보로 맡기고 자기 집에 평생 살면서 일정기간 또는 평생 동안 국가가 보증하는 연금(월 지급금)을 받는 제도입니다. 주택연금에 가입하려면 한국주택금융공사 지사를 방문하거나 인터넷으로 신청하면 심사를 통해 보증서를 발급합니다.

보증서를 발급받으면 은행에 대출 신청 약정을 하여 이를 통해 매월 지급금을 수령할 수 있습니다.

주택연금 가입연령

부부 중에 1명이라도 만 55세 이상이면 됩니다. 본인 또는 배우자가 대한민국 국민이면 됩니다. 여기서 대한민국 국민은 재외국인은 포함하며 외국국적동포는 제외됩니다.

주택가격

주택가격은 공시가격 9억 이하가 가능하며 시가로 12억~13억일 때 주택연금 가입 요건이 됩니다. 공시가격 9억 원을 초과하는 2주택자는 3년 이내 비거주하는 1주택을 처분해야지 주택연금 가입이 가능합니다.

가입주택 종류

주택법 상 주택인 경우는 모두 주택연금에 가입이 가능합니다. 주택법 상 주택은 아파트, 연립주택, 다가구주택, 다세대주택이 모두 주택에 해당합니다.

주택면적이 1/2 이상인 복합용도 주택과 노인복지주택, 주거목적 오피스텔도 가입 가능한 주택입니다.

거주여부

주택연금에 가입할 주택은 실제 거주자가 거주하는 것이 원칙입니다. 예외적으로 요양원, 병원 입원 등 불가피한 사유가 있는 경우는 거주로 인정됩니다.

권리침해

주택연금에 가입할 주택은 가압류, 저당권 등이 없는 주택이어야 합니다.

✅ 더 읽어볼 글

주택연금 가입비, 연보증료, 대출이자율, 소유권, 이사, 재개발, 가족 동의, 이혼하는 경우까지 모두모두 궁금증 해결!

주택연금 담보설정방식 비교

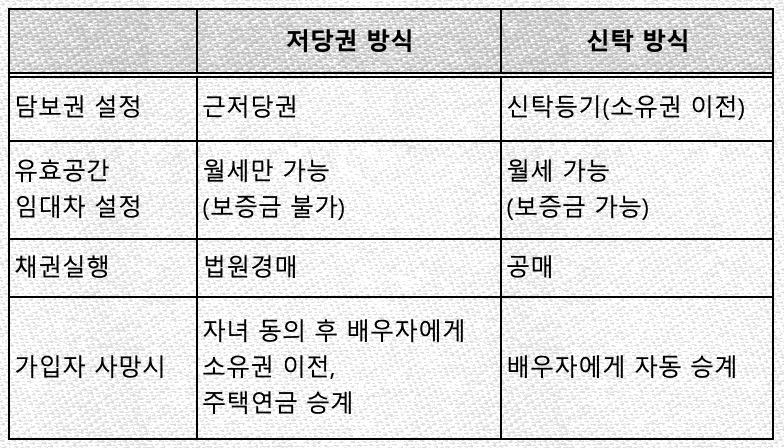

주택연금에 가입할 때에는 저당권 방식과 신탁 방식 중 하나를 택할 수 있습니다.

저당권 방식 vs 신탁 방식

신탁방식은 말 그대로 주택금융공사에게 소유권을 이전하는 방식입니다. 신탁방식은 가입자 사망시 배우자에게 연금이 승계됩니다. 저당권 방식의 경우 가입자가 사망하면 생존 배우자에게 승계권을 이전하기 위해 소유권 이전이 채무 인수 절차를 완료해야 하는 것과 대비됩니다.

저당권 방식의 경우 보증금 없는 월세만 가능하지만 신탁 방식에서는 보증금 있는 월새도 가능합니다.

신탁 방식 주택연금 담보설정의 경우 등록면허세 등 초기 비용을 줄일 수 있는 잇점이 있어 2022년 7월부터 기존 저당권 방식 가입자도 신탁 방식으로 전환을 허용하고 있습니다.

가입자 비용에 있어서도 차이가 있습니다. 저당권 방식의 경우 공시 가격에 따라, 연령에 따라 담보설정비용(등록면허세, 지방교육세 등)이 차이가 있습니다. 70세를 기준으로 예를 들면 공시가격 3억 기준으로 담보설정비용은 약 34만 원이며 6억 기준으로는 약 69만 원, 9억 기준으로는 약 103만 원입니다.

이에 반해 신탁 방식은 가입자 비용, 즉 담보설정 비용이 7천 원으로 저당권 방식에 비해 확연하게 저렴한 비용만 지불하면 됩니다.

저당권 방식의 경우 공시 가격 3억 원 기준으로 주택연금 배우자 승계 비용은 약 61만원 이지만 신탁 방식은 자동 승계가 되므로 별도의 비용없이 무료로 승계됩니다.

✅ 더 읽어볼 글

핑백: 주택연금 가입비 연보증료 대출이자 소유권 가입해지 가족 동의